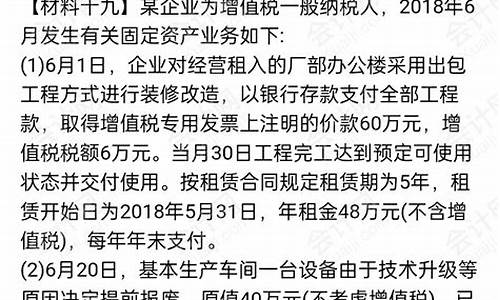

您现在的位置是: 首页 > 食堂餐桌 食堂餐桌

厨房设备的折旧方法有哪三种呢_厨房设备的折旧方法有哪三种

tamoadmin 2024-10-22 人已围观

简介1.食堂托管和食堂承包有什么区别2.在幼儿园从事会计,想问一下,有关公办幼儿园但走企业的帐固定资产?3.餐饮业固定资产折旧年限一、半托承包方式发包方:提供现有的场地(含操作间、仓库等)、住宿、厨房设备、设施、餐具、厨具、水电、燃料或根据厂方实际情况另定。承包方:负责提供人工、清洁费、损耗、维修、工伤保险、、劳动保护用品等费用。负责购及烹饪和管理,根据贵公司口味要求配备厨师,提供优质饮食服务。可先垫

1.食堂托管和食堂承包有什么区别

2.在幼儿园从事会计,想问一下,有关公办幼儿园但走企业的帐固定资产?

3.餐饮业固定资产折旧年限

一、半托承包方式

发包方:提供现有的场地(含操作间、仓库等)、住宿、厨房设备、设施、餐具、厨具、水电、燃料或根据厂方实际情况另定。

承包方:负责提供人工、清洁费、损耗、维修、工伤保险、、劳动保护用品等费用。

负责购及烹饪和管理,根据贵公司口味要求配备厨师,提供优质饮食服务。

可先垫付伙食费用,就餐人员凭饭卡就餐,实行先消费,后付款的灵活方式,每月按实发饭卡数及面额结账一次。

二、全托承包方式

发包方:提供现有的场地(含操作间、仓库等)、住宿或根据厂方实际情况另定,自定职工一定伙食标准。

承包方:负责投资斥方设备,合同期按投资金额多少来拟定(至少为三年),如合同期满不再续约,厨具可按年折旧由厂方适价收购或转让下一家经营者。负责预支伙食费用,购原料,加工制作,保障按质按时提供优质饮食服务。负责人工、清洁费、水电、燃料、损耗运输管理等相关费用。提供就餐饭卡(含IC卡),就餐人员凭饭卡就餐,按月消费金额,每月结账一次。

食堂托管和食堂承包有什么区别

食堂承包是指企业、医院、学校、酒店等企事业单位或团体组织根据需要将食堂承包给专业的餐饮公司来管理,然后选择餐饮公司所提供的各类菜式就餐。食堂承包方式:双方的合约开始执行时间,提前10天给予我公司进驻。厂方提供厨房设备给食堂承包商使用,双方对所交接的厨具、设备、餐具进行点算核准,已损坏设备应由厂方维护好才移交食堂承包商签收使用;双方要确定所交接的厨具、设备、餐具的使用年限,使用年限到时,有些不能使用的要进行报废,并在双方的交接清单上删除;合同期满需续约时,继续由食堂承包商签收使用,合同终止时,食堂承包商按交接清单上的数量归还(自然损耗和报废的设备除外)。厂方为食堂承包商提供水、电及燃料。所用水、电及燃料的费用可以另谈。

根据厂方的现有情况,对于现有的工作人员,食堂承包商提供两个方案:所有厨房员工由食堂承包商派驻,厂方原有厨师自行解散;厂方现有厨师食堂承包商全部吸纳,重新考核、培训、体检(不合格者,拒绝聘用),然后根据考核情况和各人专长重新安排(被聘用者必须遵守食堂承包商规章制度)。厂方提供食堂工作人员的宿舍;就职的员工必须遵守双方公司制度,食堂工作人员的工资、工衣、培训工作由食堂承包商负责。伙食费用由食堂承包商先垫付15-30 天,然后根据厂方每日报给我们的餐数进行计算;伙食费用厂方应在核算清楚后一周内一次性付清给食堂承包商。

在幼儿园从事会计,想问一下,有关公办幼儿园但走企业的帐固定资产?

没有区别。食堂托管就是食堂承包

食堂托管(承包)是指企业、医院、学校、酒店等企事业单位或团体组织根据需要将食堂承包给专业的餐饮公司来管理,然后选择餐饮公司所提供的各类菜式就餐。

食堂最早起源于1958年夏秋之间,当时被称作为“公共食堂”,由组织。那是政治疯狂来临时,农民用装穷的办法对抗这种疯狂已经完全没有效力了,所以兴办公共食堂只是成为一系列浪漫主义狂热举动中的一项。人们在公共食堂领馒头,吃饭,食堂刚开始的时候很“兴旺”。

扩展资料

承包模式有如下八种

1、半托承包方式

发包方:提供现有的场地(含操作间、仓库等)、住宿、厨房设备、设施、餐具、厨具、水电、燃料或根据厂方实际情况另定。

承包方:负责提供人工、清洁费、损耗、维修、工伤保险、、劳动保护用品等费用。

负责购及烹饪和管理,根据贵公司口味要求配备厨师,提供优质饮食服务。

可先垫付伙食费用,就餐人员凭饭卡就餐,实行先消费,后付款的灵活方式,每月按实发饭卡数及面额结账一次。

2、全托承包方式

发包方:提供现有的场地(含操作间、仓库等)、住宿或根据厂方实际情况另定,自定职工一定伙食标准。

承包方:负责投资斥方设备,合同期按投资金额多少来拟定(至少为三年),如合同期满不再续约,厨具可按年折旧由厂方适价收购或转让下一家经营者。负责预支伙食费用,购原料,加工制作,保障按质按时提供优质饮食服务。负责人工、清洁费、水电、燃料、损耗运输管理等相关费用。提供就餐饭卡(含IC卡),就餐人员凭饭卡就餐,按月消费金额,每月结账一次。

3、营养餐配送方式

发包方:提供就餐场所、提供人数,约定营养餐标准。

承包方:在该区域中央厨房内加工制作营养餐,运输配送到客户工作地,一切费用由我公司负责,每月结算餐费。

4、委托加工方式

发包方:提供场地、设备、燃料、水电以及购原材料。

承包方:负责委派人员进行烹饪、厨房管理、厨房平面布局、供餐方式优选、餐费合理安排、人员最佳配置、厨师调换使用、食堂主管培训。每月收取管理、人工费。

5、顾问辅导方式

发包方:支付一定数额的辅导费。

承包方:派专业人员到贵公司进行技术、现代厨房管理进行辅导,满意度问卷调查,饭菜价格评价,按ISO标准测评操作规范,“8S”活动情况评价。

6、自由选择方式

发包方:提供场地、水电、现有厨房设备(宜在500人以上客户)

承包方:实施酒店式、美食城经营,就餐人员凭现金或餐劵消费,自由选择,丰俭由人。

(1)中式套餐类:每餐没有30个品种荤素菜式,自由挑选,价位3元起不等。(例:3元可吃一荤一素,没饭自由打饭吃饱,送例汤)

(2)面点类:拉面、刀削面、凉面、水饺等品种,价格3元起不等。

7、原材料配送方式

发包方:每日需求量,自己定制菜单。

承包方:负责配送粮油、肉类、配料、蔬菜等,每月结账一次。

8、厨房设计装修承包方式

发包方:提供场地、就餐人数和基本功能。

承包方:负责厨房优化设计、装修和厨房设备生产、安装的全套式服务,完工验收后结算。

参考资料来源

百度百科 食堂承包

参考资料来源

百度百科 食堂托管

餐饮业固定资产折旧年限

从固定资产使用的第一天开始计折旧,从固定资产投入使用的次月起计提折旧,一般按月计提,你是幼儿园,如果是按企业化管理的事业单位就是走企业的那种折旧是折旧费,非企业化管理的事业单位的固定资产折旧是按照统一规定的折旧率和固定资产原值计算的虚拟折旧。教育部门设备工具22年,教育部门的电视机是8年,与生产经营有关的器具是五年,电气设备不超过5年,像一般的筷子,碗,盆之类的不计折旧,直接一次性计费用,如果按酒店的厨房规定来算的话,微波炉、洗衣机、小冰箱3年,厨具3年,不同的办公设备折旧年限不同,建议你查一下相关规定,

根据《中华人民共和国企业所得税法实施条例》第六十条 除院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:

(一)房屋、建筑物,为20年;

(二)飞机、火车、轮船、机器、机械和其他生产设备,为10年;

(三)与生产经营活动有关的器具、工具、家具等,为5年;

(四)飞机、火车、轮船以外的运输工具,为4年;

(五)电子设备,为3年。

固定资产与无形资产,是用来生产产品的,也是有成本的。它的价值,就是他的成本,需要计入到产品的成本中去。需要摊销。这就是固定资产为什么要计提折旧的原因。

但是,根据权责发生制原则,他的成本摊销的期限不应该仅仅是一年,而是他的使用期限。因此需要合理估计每个期限要摊销的成本,这就是每年的折旧额和摊销额。如果在购买时直接全部摊销,则当年费用很高,利润减少,而以后年度利润高估。这都是会计所不允许的。

固定资产的一个主要特征是能够连续在若干个生产周期内发挥作用并保持其原有的实物形态,而其价值则是随着固定资产的磨损逐渐地转移到所生产的产品中去,这部分转移到产品中的固定资产价值,就是固定资产折旧。

扩展资料:

会计准则规定,已达到预定可使用状态但尚未办理竣工决算的固定资产,应当按照估计价值确定其成本,并计提折旧;待办理竣工决算后,再按实际成本调整原来的暂估价值,但不需要调整原已计提的折旧额。

而《财政部国家税务总局关于电信企业有关企业所得税问题的通知》(财税[2004]215号)规定,电信企业因按实际竣工决算价值调整原暂估价或发现原计价有错误等原因调整固定资产价值;

并按规定补提以前年度少提的折旧,不允许在补提年度扣除,应相应调整原所属年度的应纳税所得额,相应多缴纳税额可抵顶以后年度应缴的所得税。

也就是说,税法要求固定资产的价值确定后根据实际价值调整原暂估价值,并按规定补提(冲提)以前年度少提(多提)的折旧,应相应调整原所属年度的应纳税所得额。

百度百科-固定资产折旧

下一篇:八人位食堂餐桌尺寸_8人位餐桌